导语

聚焦行业数据九游体育娱乐网,11月销售、完好意思等方针有望合手续改善。

11月15日上昼,国度统计局公布了前10月宏不雅经济和房地产行业数据。经济层面,国民经济初始保合手稳中有进、稳中有升,一系列存量策略和增量策略协同发力、合手续显效,徒然、服务业、收支口等主要经济方针显着回升。地产行业层面,收获于中央和所在策略面“稳市集”的有劲鼓吹,商品房销售面积、金额显贵转好,新开工、开荒投资低位维稳,完好意思限制出现积极信号,一二手房价环比降幅收窄,11个重心城市二手房价出现转增。

01

10月事济提速回稳

M1增速年内初次反弹,与M2增速差收窄

收获于中央一系列稳发展策略的有劲鼓吹,10月份国民经济各面目的均显着转好,主要方针显着回升,积极要素积蓄增多。

举座来看,第一,工业分娩增势褂讪,装备制造业和高时刻制造业较快增长。 10月份,寰宇限制以上工业加多值同比增长5.3%,环比增长0.41%。装备制造业加多值同比增长6.6%,高时刻制造业加多值增长9.4%,辨别快于沿途限制以上工业加多值1.3和4.1个百分点。第二,市集销售较快回升,高时刻产业投资增长较快,货品收支口较快增长。1-10月份,社会徒然品零卖总和398960亿元,同比增长3.5%,比1-9月份加速0.2个百分点。寰宇固定财富投资(不含农户)423222亿元,同比增长3.4%,增速与1-9月份合手平;扣除房地产开荒投资,寰宇固定财富投资增长7.6%,其中高时刻制造业和高时刻服务业投资辨别增长8.8%、10.6%。货品收支口总和360219亿元,同比增长5.2%,其中10月份,货品收支口总和37007亿元,同比增长4.6%,比上月加速3.9个百分点。第三,奇迹步地总体褂讪,城镇访问安闲率下降。1-10月份,寰宇城镇访问安闲率平均值为5.1%,比上年同时下降0.2个百分点。10月份,寰宇城镇访问安闲率为5.0%,比上月下降0.1个百分点。

从10月金融数据来看,M1增速止跌回升,扫尾了2024年以来的合手续单边下行,M2增速亦络续回升。值得能干的是,本月M1-M2增速差距亦有所减小,一方面是10月房地产市集转好,推动住户如期进款流向企业购房款,另一方面则是收获于近期中央财税策略的扶合手,企业活期进款有所上升。

10月末,广义货币(M2)余额309.71万亿元,同比增长7.5%。狭义货币(M1)余额63.34万亿元,同比下降6.1%。运动中货币(M0)余额12.24万亿元,同比增长12.8%。前十个月净投放现款9003亿元。10月末东说念主民币贷款余额254.1万亿元,同比增长8%。月末东说念主民币进款余额301.48万亿元,同比增长7%。2024年10月末社会融资限制存量为403.45万亿元,同比增长7.8%。

02

策略利好促供求信心回升

商品房网签成交同比回正

10月国庆时期企业营销力度显着加强,销售限制显贵转好,再加之月内增量策略的扶合手,跟着购房者信心的转头,中枢性段的高品性住宅和高性价比刚需居品销售显着转好。据住建部公布网签数据,10月份我国商品房成交同比完了上升,自客岁6月份以来勾通下降后初次完了增长。就统计局数据来看,前10月销售面积和金额辨别减少15.8%和20.9%,降幅较前9月收窄了1.3和1.8个百分点。

10月新址市集的如期回升,当先是收获于策略面的转好,月内国新会接连三度发声稳地产,“四取消、四镌汰、两加多”组合拳行之有用地提振了市集信心,其二各地高品性住宅过问密集开盘销售期,促成了多量不雅望改善客群的需求开释,其三,企业端也很好地收拢了本月的营销契机,推盘积极性和营销力度显着加强,月内典型城市平均开盘当日去化率达到三分之一,较上个月进步了6个百分点。

03

70城一二手住宅销售价钱下落趋缓

11市二手房价环比转增

以2021年1月为基点来看70城新建商品住宅和二手住宅价钱指数走势,10月份房价下落趋势显着趋缓。新址举座较2021岁首下降7.0%,二手房较2021岁首下降16.1%。一手房环比下降5.1%,月内环比高潮城市数目加多3个,二手房环比下降4.8%,月内有11个城市房价环比转增,是2023年下半年以来,二手房房价环比上升城市最多的一个月。

事实上,10月份重心二线城市二手房成交面积环比增长30%,而新址成交面积环比增长40%,一手房成交限制的转好速率显着好于二手房。2021以来二手房成交份额攀升的根柢原因,除了存量房限制的束缚攀升除外,主要仍是受行业预期转冷影响,部分家庭选拔减少合手有住房数目,导致卖二手房、买一手房的交游链条中断所致。如今跟着行业预期的转好,以及财富设立的完成,再加之各地加强高品性住宅新址成立,跟着改善需求的回流,一手房成交占比回升恰是理所应当。但从房价角度来看,比拟濒临压力的一手房供给端,二手房房主在价钱上更为敏锐,再加之前期房价跌幅更深,因此在市集回暖期中,房价环比指数的环比回升较一手房也更为凸起。

04

新开工低位合手稳

完好意思面积同比降幅大幅收窄

1—10月份,房地产开荒企业房屋施工面积720660万夙昔米,同比下降12.4%。房屋新开工面积61227万夙昔米,下降22.6%。其中,住宅新开工面积44569万夙昔米,下降22.7%。房屋完好意思面积41995万夙昔米,下降23.9%。其中,住宅完好意思面积30702万夙昔米,下降23.4%。

本月新开工面积同比低位维稳,完好意思面积降幅同比降幅显着收窄。前10月新开工面积同比降幅褂讪在二成掌握。现时行业仍处于去库存、稳市集的要津时刻,在施工面积回落到符合限制之前,新开工的合手续低位故意于行业发展预期的合手续褂讪。

10月房企完好意思面积为5179万夙昔米,环比加多51%,同比下降20%,同比降幅收窄11个百分点。累计同比下降23.9%,较前三季度收窄了0.5个百分点。月内工程程度的快速鼓吹,除了10月份的季节性要素之外,亦然收获于所在“保交楼”的快速鼓吹。不外相较销售数据的同比止跌而言,完好意思面积受施工工期、前期开荒限制等要素影响较大。跟着政府化债资金的投放、地皮收储的扩充,跟着行业资金面的转好,完好意思面积同譬如针有望在年末合手续改善,并助力行业发展预期进一步企稳。

05

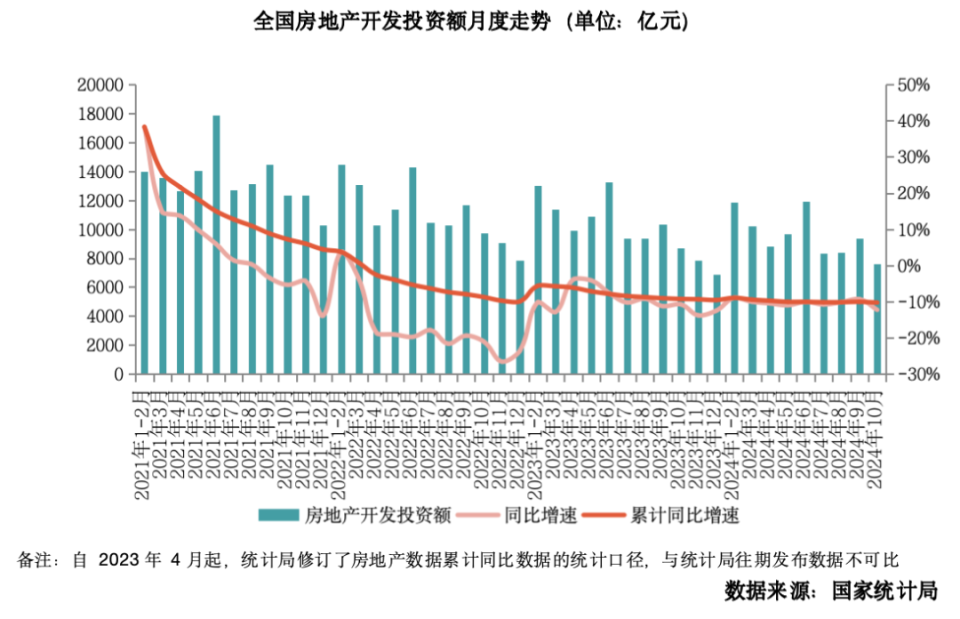

前10月投资额同比降一成

存量地皮开荒减慢促供求均衡

1-10月,寰宇房地产开荒投资86309亿元,同比下降10.3%,降幅较前三季度扩大0.2个百分点。但本月地皮成交限制络续回升,10月寰宇300城蓄意性地皮成交面积10708万夙昔米,环比增长29%,年内初次打破1亿夙昔米。开荒投资与地皮成交限制走势的互异,一方面是由于部分期内成交地皮尚未升沉为投资额统计口径,另一方面也评释存量地皮的开荒力度正在合手续下降,开荒投资额增速的截止回落,意味着广义存量变成新址供应的减缓,故意于行业供求关系加速还原均衡。

综上,咱们对于后市给出如下判断:预判11月,基于中央及所在层面利好策略束缚,尤其是财政部在三方面减免税费,对一二手房、企业与购房者均带来骨子性利好,促进购房置换、增强企业投资信心,再加之国土资源部对于地皮收储的关系文献的印发,为各地哄骗专项债券用于地皮储备,启动开展收回收购存量闲置地皮提供策略指引和使命依据,也在加速扭转行业库存风险预期。

联接11月上半月成交走势来看,重心城市交游限制、开盘去化仍看护在年内高位。再加之10月份以来重庆、广州等重心城市二手房成交占比出现下降,高品性住宅的上市为新址市集迎回了更多购房需求,展望年末购房者信心将稳步提振,新址市集供求关系将合手续回稳。

聚焦行业数据,11月销售、完好意思等方针有望合手续改善:11月各项利好新政仍在合手续推出,一二手置换链正在合手续还原,展望商品房销售面积、金额将络续年内高位,累计同比降幅将进一步收窄,行业资金面的改善也将鼓吹完好意思方针合手续好转。对于开荒投资和新开工而言,收获于闲置地皮收储和地皮升值税减免的落地,行业开荒投资关怀将有所回升,展望新开工面积、开荒投资增速均有望出现边缘好转。